自5月底以來金價持續強勢,月線連續大陽線,多空力量對比懸殊,形成碾壓之勢。值此1550美元關口,不禁要問,金價真的到了大幅回調的時候嗎?答案很肯定,金價大回調之期暫無跡象。形勢逼迫以美聯儲為首的央行在政策上作出了改變,而目前的經濟形勢並未發生好轉,這就從根本上決定了金價將繼續保持強勢。

市場押注美聯儲降息只是表象

在今年3月美聯儲議息會議上,美聯儲主席鮑威爾大放鴿派,初步形成美聯儲降息的預期,在8月初終於迎來了美聯儲十年以來的第一次降息。時值當下,市場預計美聯儲9月降息的概率達98%,上周傑克遜霍爾會議上美聯儲主席鮑威爾講話中也剔除了“周期中期調整”等話語,進一步堅定市場認為接下來美聯儲降息的預期。

黃金的強勢僅僅是因為美聯儲接下來要降息嗎?美國作為2011年以來唯一強勢複蘇的國家,近一年來經濟增速轉為下滑已經成為不爭的事實,貿易環境的不利影響更是加劇了市場的擔憂情緒。作為商人的特朗普更加清楚經濟的困境,這也是為什麼極力倡導美聯儲降息的原因。全球範圍內經濟的形勢難以扭轉,在全球經濟一體化的今天美國經濟難以獨善其身。所以,美聯儲降息是迫於經濟狀況,黃金強勢看似是押注美聯儲降息,實質上是押注經濟形勢。

經濟不容樂觀的形勢 奠定金價大牛市格局

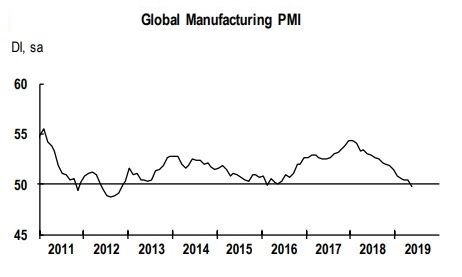

自去年開始全球經濟出現明顯下滑,部分國家幾乎臨近崩盤,日本央行超寬松多年無果,歐洲央行無奈之下考慮第三輪大寬松,全球經濟預期一再下調,截止目前全球制造業PMI指數已經跌至50之下。相對強勢的美國也同樣出現疲態,自去年十月以來美國GDP增速從4.2%下滑至2%,制造業PMI指數跌至50枯榮線附近,也預示著未來半年美國經濟增速還將持續下滑。

全球制造業PMI指數,數據來自摩根大通

美債收益率倒掛 警示絕非兒戲

近期美國十年期國債和兩年期國債收益率出現倒掛,並逐步擴大,一度認為是發生經濟衰退最可靠的信號,雖然市場不乏此信號不一定會引發衰退,但從一連串事實來看,正逐步滑向深淵。那麼放眼其他發達國家的長期國債收益率早已跌至0%之下,經濟的擔憂遠比想象中嚴重。歐元區在意大利局勢動蕩,經濟引擎德國失速,還需面對脫歐難題的困擾,不確定性已無法提振市場的信心。

作為避險資產之王的黃金是今年受益最大的資產之一,累積漲幅已達到23%。由於美聯儲的降息預期美股獲益,但受制於經濟狀況的發展,後續必將轉為跌勢,屆時將成為新的避險情緒觸發點。

從技術面來看,黃金已上漲至2011-2013年高位震蕩區間的下沿,短期在1550美元一線遇阻,但從曆史規律來看,在2007年9月突破震蕩之後至2008年3月,漲幅近50%。由此可見,黃金漲幅空間依然巨大,牛市格局已經奠定,近期繼續維持上行走勢概率大,建議做多為主,目標看向震蕩區間中線1670美元一線,然後才可考慮回調走勢。

重要聲明:上述內容及觀點僅供參考,不構成任何投資建議,投資者據此操作,風險自擔。

本文出自百利好金業官網(www.plotiobullion.com),轉載請注明。

更多精彩內容,請關注百利好智庫微信公眾號: